Il mercato degli affitti nel 2019

SINTESI DEI RISULTATI

Davide Longhitano (CREA-PB)

Anche nel 2019 si è mantenuto alto l’interesse per la conduzione dei terreni in affitto rispetto all’alternativa dell’acquisto dei terreni, mentre è stata segnalata una generale tendenza verso la diminuzione della durata dei contratti in attesa del varo della nuova PAC.

Il CREA, con il suo Centro Politiche e Bioeconomia, pubblica i dati sui prezzi dei terreni agricoli

L’istituto dell’affitto continua a rappresentare il principale strumento a disposizione degli imprenditori per ampliare le proprie superfici aziendali e migliorare le economie di scala, grazie alla maggiore flessibilità che comporta rispetto alla scelta di acquistare.

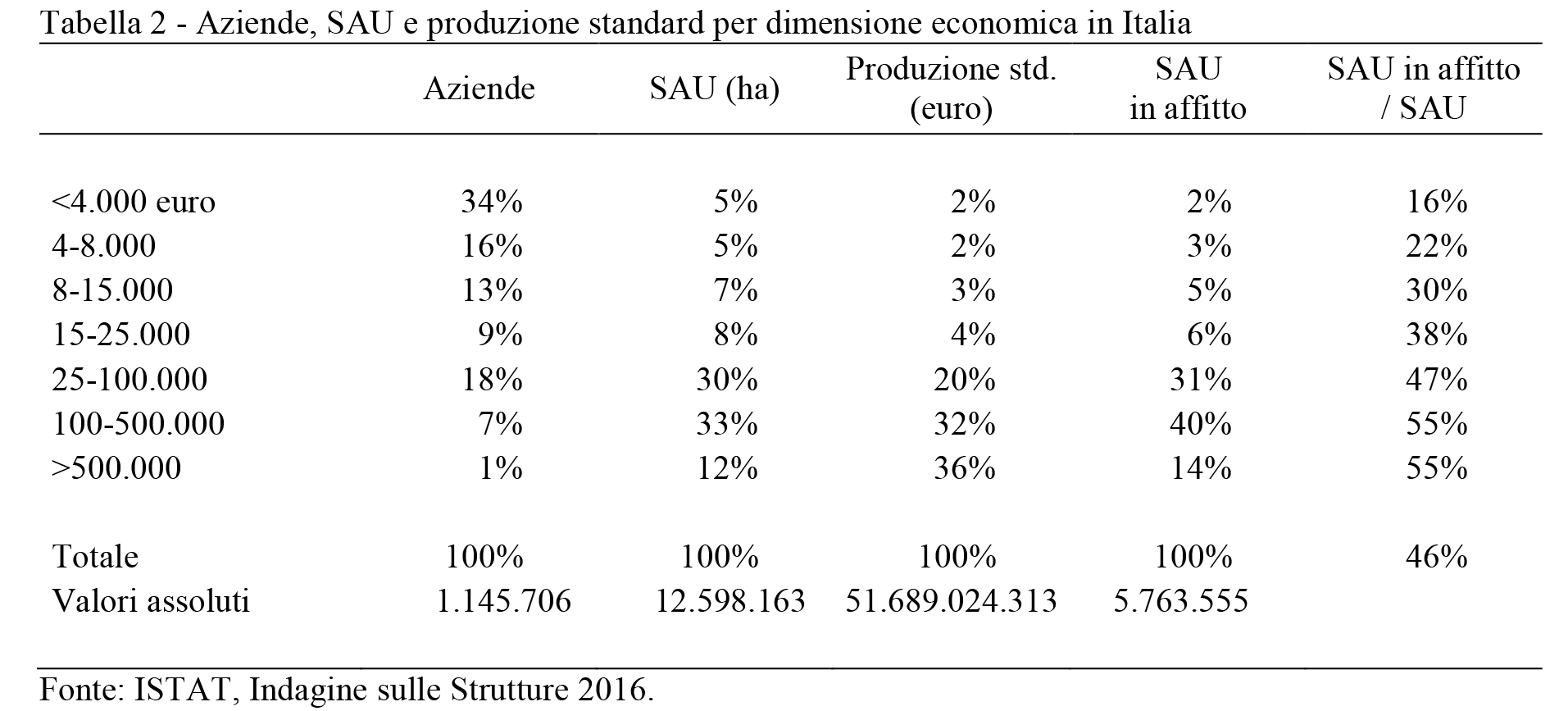

Questo quadro emerge anche dall’ultima Indagine sulla struttura delle aziende agricole dell’ISTAT del 2016, dove la superficie in affitto – comprensiva degli usi gratuiti – in Italia ammonta a circa 5,7 milioni di ettari, confermando le dinamiche attive da oltre due decenni, che hanno visto un progressivo incremento della SAU in affitto, che passa da poco più del 20% della superficie agricola totale nel 2000 all’attuale 46% (tab. 2).

Da notare che il contributo dell’affitto alla crescita dell’impresa agricola risulta particolarmente decisivo per le aziende professionali con oltre 25.000 euro di produzione standard. In queste tipologie, che rappresentano l’88% della produzione complessiva, si concentra l’85% della superficie in affitto.

La domanda è stata particolarmente attiva nel caso di terreni da destinare a colture di pregio, specie per vigneti a denominazione, mentre tra i principali attori si trovano giovani imprenditori, che usufruendo anche dei premi di primo insediamento offerti dai Programmi di Sviluppo Rurale hanno optano per la strada dell’affitto, insieme ai contoterzisti, specie nelle regioni centro-settentrionali. Dal lato dell’offerta sono sempre più i casi segnalati di terreni provenienti da cessione da parte di agricoltori a fine carriera o che abbondonano l’attività per ragioni economiche. I canoni sono rimasti stabili a parte qualche leggero incremento nel caso di vigneti di pregio, soprattutto in conseguenza alla riforma del sistema di autorizzazione degli impianti che modifica i criteri di assegnazione e limita la trasferibilità dei diritti di impianto fuori regione.

Nella maggior parte dei casi i contratti di affitto sono regolarizzati secondo accordi in deroga ai sensi dell’art.45 della legge 203/1982, con una durata media inferiore rispetto al passato, mentre restano, seppure molto marginalmente, forme contrattuali atipiche come gli accordi verbali, specie nelle zone più interne e montane.

Il mercato si registra particolarmente dinamico nelle regioni settentrionali, dove la domanda di terra è in crescita e tendenzialmente superiore all’offerta, soprattutto nel caso di terreni di pregio. Nelle regioni centrali la situazione è sostanzialmente stabile con mercato in equilibrio e, mentre nel meridione si rileva una certa differenza tra le aree più interne, con un mercato più stagnante, e le zone più vocate e in prossimità delle coste, dove si segnala una maggiore attività, spesso legata anche alle diverse misure dei Programmi di Sviluppo Rurale attivate nelle varie regioni.

Come già segnalato nella scorsa indagine, l’istituzione della Banca della terra – laddove è stata approvata – che dovrebbe consentire di concedere in affitto terreni di proprietà pubblica e privata, non ha fatto emergere effetti concreti sul mercato. Al contrario, sembra essere avviata verso positivi riscontri l’iniziativa legislativa della Regione Piemonte – unica nel suo genere – per favorire la diffusione delle Associazioni Fondiarie che consentono di recuperare e valorizzare il patrimonio fondiario attraverso la gestione associata delle attività agro-silvo-pastorali. Sono stati assegnati contributi per 130.000 euro a 13 associazioni fondiarie corrispondenti a 800 soci-proprietari coinvolti nel conferimento di circa 2.000 ettari di terreni in proprietà, in prevalenza localizzati nelle zone montane e collinari. Le attività svolte principalmente sono a indirizzo pastorale, forestale, orticolo e coltivazione di piccoli frutti ed erbe officinali.

Le attese per il futuro si concentrano sull’evoluzione delle politiche per il settore e sugli effetti determinati dalla crisi pandemica in corso. Diversi in tal senso sono gli scenari prospettati dagli operatori del settore che prevedono un probabile incremento della domanda dovuto all’amplificarsi della crisi di liquidità e alla difficile situazione finanziaria e di accesso al credito, insieme al possibile effetto verso il ribasso del livello dei canoni. A complicare il quadro si aggiunge anche l’incertezza collegata al futuro della PAC post 2020 e in particolare alle nuove linee programmatiche, il che potrebbe indurre verso un atteggiamento più conservativo da parte dei proprietari nei rinnovi contrattuali.

LEGGI ANCHE

LINK CREA

dopo incontro con Lollobrigida: accordo positivo per aziende olivicole e vinicole dei due Paesi")

nel 2024. L’export perde il 15,1%")