ROMA – Risolta una delle tante questioni che erano ancora aperte.

Si tratta del credito d’imposta maturato per interventi in beni strumentali nuovi, se non utilizzato interamente nel corso dell’anno potrà essere riportato ed utilizzato negli anni successivi.

La soluzione è stata fornita dall’Agenzia delle entrate in occasione dell’iniziativa annuale

Telefisco 2021. Il credito d’imposta per nuovi investimenti è stato introdotto dalla legge di Bilancio 2020 e sensibilmente rafforzato dalla Legge di Bilancio 2021.

Per gli investimenti, tra gli altri, in beni strumentali nuovi effettuati anche dalle imprese agricole, può essere riconosciuto un credito d’imposta utilizzabile in compensazione in quote annuali, variabili a seconda dei casi, in una, tre e cinque rate.

La formulazione della norma ha fatto sorgere il dubbio che l’eventuale eccedenza del credito rispetto alla possibile compensazione con imposte, tributi e contributi, potesse essere persa allo scadere dell’anno di competenza della rata.

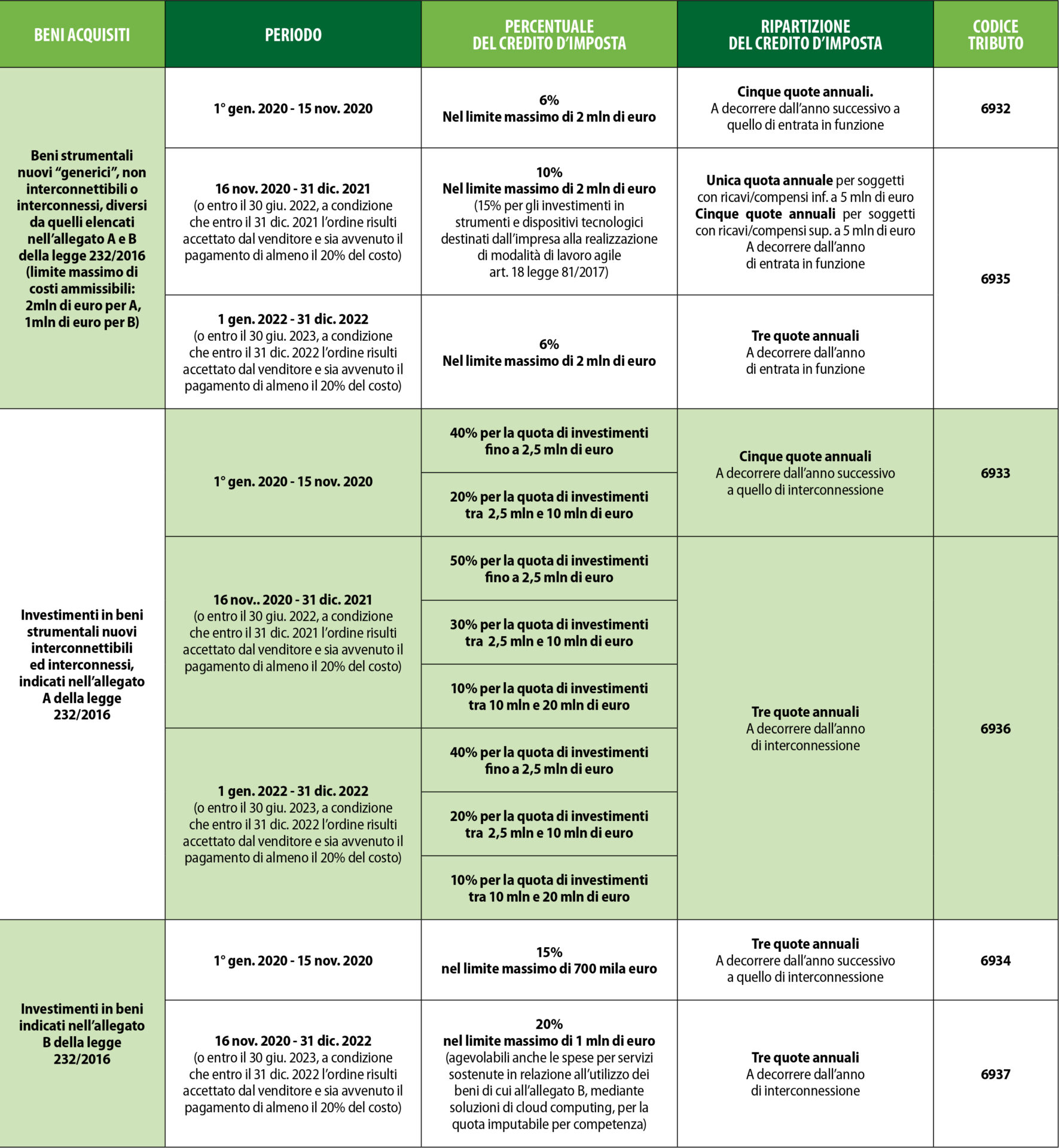

Il credito d’imposta in commento, rivisitato dalla legge di Bilancio 2021, interessa le imprese che hanno effettuato o effettuano investimenti in beni strumentali nuovi, tra il 16 novembre 2020 ed il 31 dicembre 2021, oppure entro il 30 giugno 2022, a condizione che entro il 31 dicembre 2021 venga accettato l’ordine e venga effettuato il pagamento di almeno il 20% del costo a titolo di acconto.

Nello schema che segue riportiamo il quadro riassuntivo della disposizione in esame ed i codici tributo da utilizzare nel modello F24, a seconda della natura dell’investimento. Leggi DIMENSIONE AGRICOLTURA

Leggi DIMENSIONE AGRICOLTURA

LEGGI ANCHE

Credito d’imposta locazioni. Ecco il quadro aggiornato per aliquote da applicare, tipologia e mesi

: entro il 14 agosto si dovranno registrare le aziende con oltre 10 dipendenti")