ROMA – L’esenzione Irpef in agricoltura ha suscitato clamore a livello mediatico. Forse troppo.

Nel dettaglio: ecco il testo (originale) dell’emendamento che reintroduce l’esenzione IRPEF agricola per il testo dell’emendamento che reintroduce l’esenzione IRPEF agricola per alcune fasce reddituali e solo per alcune tipologie di soggetti..

Art.13

“3-bis. All’articolo 11 comma 44, della legge 11 dicembre 2016, n. 232, dopo il primo periodo e aggiunto ii seguente: “Per gli anni 2024 e 2025 i redditi dominicali e agrari, posseduti dai coltivatori diretti e dagli imprenditori agricoli professionali di cui all’articolo 1 de! decreto legislativo 29 marzo 2004, n. 99, iscritti nella previdenza agricola, diversi dalle societa che hanno esercitato l’opzione di cui all’articolo 1, comma 1093, della legge 27 dicembre 2006, n. 296, concorrono, considerati congiuntamente, alla formazione de! reddito complessivo nelle seguenti percentuali:

- fino a 10.000 euro, zero per cento;

- oltre 10.000 euro e fino a 15.000 euro, 50 per cento;

- oltre 15.000 euro, 100 per cento.”

3-ter. II fondo di cui 62, comma 1, del decreto legislativo 27 dicembre 2023, n. 209, e incrementato di 89,8 milioni di euro per l’anno 2027.

3-quater. Agli oneri derivanti dal comma 3-bis, valutati in 220,1 milioni di euro per l’anno 2025 e in 13013 milioni di euro per l’anno 2026, nonche dal comma 3-ter pari a 89,8 milioni di euro per l’anno 2027 si provvede:

- quanto a 220,1 milioni di euro per l’anno 2025 e a 13013 milioni di euro per l’anno 2026 mediante corrispondente riduzione del fondo di cui all’articolo 62, comma 1, de! decreto legislativo 27 dicembre 2023, n. 209;

- quanto a 89,8 milioni di euro per l’anno 2027 mediante utilizzo delle maggiori entrate derivanti dal comma.

RELAZIONE TECNICA

II comma 3-bis prevede per le persone fisiche, per gli anni 2024 e 2025, l’introduzione di una franchigia di esenzione al 100 per cento ai fini IRPEF fino a 10.000 euro della somma <lei redditi dominicali e agrari relativi ai terreni dichiarati da coltivatori diretti e imprenditori agricoli professionali (IAP). Per la parte eccedente 10.000 euro, ma non superiore a 15.000 euro, l’esenzione e del 50 per cento. Per la restante parte, tali redditi concorrono alla formazione del reddito complessivo.

La misura agevolativa esclude inoltre le società agricole di persone, a responsabilità limitata e cooperative che, ai sensi de! comma 3 del citato art. 1 de! d.lgs. 29 marzo 2004, n. 99, si considerano imprenditori agricoli professionali e che hanno esercitato l’opzione, prevista dall’art. 1, comma 1093, della legge 27 dicembre 2006, n. 296, per la tassazione dei redditi su base catastale ai sensi dell’art. 32 de! testo unico delle imposte sui redditi, di cui al d.P.R. 22 dicembre 1986, n. 917.

La legislazione vigente stabilisce, a partire dall’anno 2024, che tali redditi concorrano interamente a determinare la base imponibile dei contribuenti interessati.

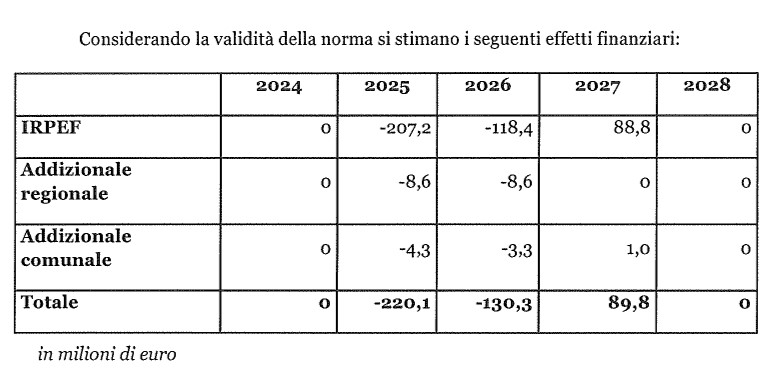

Ai fini della stima sono state effettuate elaborazioni sui dati delle dichiarazioni dei redditi delle persone fisiche presentate nel 2022 dei soggetti interessati. In base a tali elaborazioni si stimano minori entrate Irpef di competenza annua di circa -118,4 milioni di euro e di addizionale regionale e comunale rispettivamente di circa -8,6 e -3,3 milioni di euro.

Considerando la validità della norma si stimano i seguenti effetti finanziari:

II comma 3-ter incrementa z1fondo di cui 62, comma 1, de! decreto legislativo 27 dicembre 2023, n. 209, di 89,8 milioni di euro per l’anno 2027.

II comma 3-quater individua la copertura degli oneri derivanti dal comma 3-bis, valutati in 220,1 milioni di euro per I’anno 2025 e in 130,3 milioni di euro per l’anno 2026, nonche dal comma 3-ter pari a 89,8 milioni di euro per I’anno 2027, cui si provvede:

- quanta a 220,1 milioni di euro per I’anno 2025 e a 130,3 milioni di euro per l’anno 2026 mediante corrispondente riduzione del fondo di cui all’articolo 62, comma 1, de! decreto legislativo 27 dicembre 2023, 209;

- quanto a 89,8 milioni di euro per I’anno 2027 mediante utilizzo delle maggiori entrate derivanti dal comma

: entro il 14 agosto si dovranno registrare le aziende con oltre 10 dipendenti")